cautare

Rezultatele 1 - 10 din 10 pentru "raportari contabile"

DOCUMENT Finanțele modifică raportările financiare anuale ale firmelor. Trebuie raportate distinct unele cheltuieli7 dec 2023

DOCUMENT Finanțele modifică raportările financiare anuale ale firmelor. Trebuie raportate distinct unele cheltuieli7 dec 2023Ministerul Finanțelor a pregătit un proiect care aduce modificări ordinului care reglementează condițiile de depunere la unitățile teritoriale ale Ministerului a situațiilor financiare anuale, respectiv a raportărilor contabile anuale întocmite de operatorii economici. Prin prezentul proiect se propune raportarea distinctă a unor cheltuieli precum redevențe, cheltuieli cu locații de gestiune, cheltuieli cu chirii, cheltuieli aferente drepturilor de proprietate intelectuală, cheltuieli de management, cheltuieli de consultanță.

Firmele trebuie să depună până la 30 septembrie raportările contabile pentru prima jumătate a anului. În Parlament a fost inițiat un proiect de lege care elimină această obligație pentru microîntreprinderi30 iul 2020

Firmele trebuie să depună până la 30 septembrie raportările contabile pentru prima jumătate a anului. În Parlament a fost inițiat un proiect de lege care elimină această obligație pentru microîntreprinderi30 iul 2020Firmele cu afaceri de peste 220.000 de lei anul trecut trebuie să transmită Ministerului Finanțelor până la data de 30 septembrie, cel târziu, raportările contabile pentru primele șase luni ale anului, prevede un ordin al ministrului Finanțelor, publicat astăzi în Monitorul Oficial. Anul trecut, termenul de depunere, stabilit de minister, a fost 14 august 2019. Trebuie notat că în Parlament a fost depus recent un proiect de lege care ia Ministerului Finanțelor posibilitatea să ceară raportări contabile la jumătate de an în cazul microîntreprinderilor. Proiectul de lege a fost depus de USR, cu sprijinul PSD, astfel că are șanse să fie adoptat înaintea termenului de 30 septembrie.

DOCUMENT Finanțele vor până la data de 30 septembrie raportările contabile pentru prima jumătate a anului. În Parlament a fost inițiat un proiect de lege care elimină această obligație pentru microîntreprinderi17 iul 2020

DOCUMENT Finanțele vor până la data de 30 septembrie raportările contabile pentru prima jumătate a anului. În Parlament a fost inițiat un proiect de lege care elimină această obligație pentru microîntreprinderi17 iul 2020Firmele cu afaceri de peste 220.000 de lei anul trecut vor trebui să transmită Ministerului Finanțelor până la data de 30 septembrie, cel târziu, raportările contabile pentru primele șase luni ale anului, prevede un proiect de ordin al Ministerului Finanțelor. Anul trecut, termenul de depunere, stabilit de minister, a fost 14 august 2019. Trebuie notat că în Parlament a fost depus recent un proiect de lege care ia Ministerului Finanțelor posibilitatea să ceară raportări contabile la jumătate de an în cazul microîntreprinderilor. Proiectul de lege a fost depus de USR, cu sprijinul PSD, astfel că are șanse mari să fie adoptat înaintea termenului de 30 septembrie.

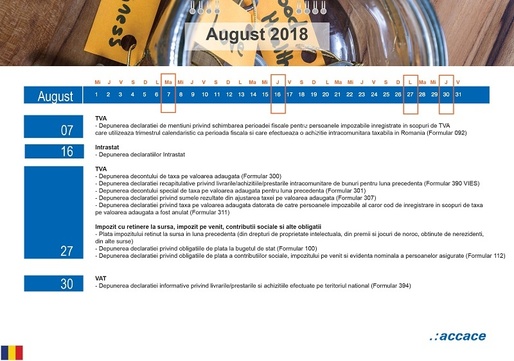

Calendarul fiscal al lunii august - definitivarea raportǎrilor contabile pregǎtite la 30 iunie. Care este termenul de depunere al acestor raportǎri1 aug 2018

Calendarul fiscal al lunii august - definitivarea raportǎrilor contabile pregǎtite la 30 iunie. Care este termenul de depunere al acestor raportǎri1 aug 2018În luna august, companiile vor trage linie si vor avea o imagine de ansamblu asupra primelor 6 luni de activitate prin definitivarea raportǎrilor contabile pregǎtite la 30 iunie 2018. Aceste raportări trebuie depuse de cǎtre toate societǎțile, indiferent de anul financiar ales, până la 16 august 2018.

Finanțele schimbă din nou procedura de corectare a erorilor din situații financiare și raportări contabile anuale11 iul 2017

Finanțele schimbă din nou procedura de corectare a erorilor din situații financiare și raportări contabile anuale11 iul 2017Ministerul Finanțelor va schimba din nou procedura de corectare a erorilor din situații financiare și raportări contabile anuale depuse de firme, urmând să fie permisă corectarea inclusiv a erorilor determinate de programele informatice utilizate.

Finanțele modifică din nou procedura de corectare a erorilor din situații financiare anuale și raportări contabile ale firmelor13 iun 2017

Finanțele modifică din nou procedura de corectare a erorilor din situații financiare anuale și raportări contabile ale firmelor13 iun 2017Ministerul Finanțelor modifică din nou procedura de corectare a erorilor din situațiile financiare anuale și raportările contabile anuale depuse de operatorii economici și persoanele juridice fără scop patrimonial. Astfel, ar urma ca firmele să poată corecta, fără limită de timp, inclusiv din raportările din anii anteriori, erorile la codul unic de inregistrare și indicatorii raportați prin formularul "Bilanț"/"Situația activelor, datoriilor și capitalurilor proprii".

Finanțele vor să elimine termenul limită la corectarea unor erori la situațiile financiare anuale. Pentru alte erori, termenul va fi extins cu 5 luni24 mar 2017

Finanțele vor să elimine termenul limită la corectarea unor erori la situațiile financiare anuale. Pentru alte erori, termenul va fi extins cu 5 luni24 mar 2017Ministerul Finanțelor propune eliminarea termenului limită pentru corectarea unor erori cuprinse în situațiile financiare anuale și raportările contabile anuale depuse de firme, fundații, partide sau culte, precum date de identificare a entității raportoare. De asemenea, potrivit proiectului de ordin, termenul maxim până la care alte categorii de informații din situațiile financiare anuale pot fi corectate va fi extins cu 5 luni.

Raportările contabile semestriale, termen limită 16 august: Ce noutăți apar față de anul trecut15 aug 2016

Raportările contabile semestriale, termen limită 16 august: Ce noutăți apar față de anul trecut15 aug 2016Societățile care au avut o cifră de afaceri mai mare de 220.000 de lei, anul trecut, trebuie să depună, până marți, 16 august, raportările contabile semestriale. Recent, Finanțele au adus modificări modului de raportare. De exemplu, dacă datele de identificare ale societății sunt incomplete sau greșite, autoritățile vor considera că raportarea nu a fost depusă, iar amenzile ajung până la 4.500 lei.

Companiile de stat și cele listate vor fi obligate să furnizeze date despre încălzirea globală, promovarea diversității și combaterea mitei19 iun 2016

Companiile de stat și cele listate vor fi obligate să furnizeze date despre încălzirea globală, promovarea diversității și combaterea mitei19 iun 2016Companiile de stat și cele listate la bursă, cu peste 500 de angajați, vor fi obligate să includă în raportul anual o declarație nefinanciară cu date privind aspecte de mediu, sociale și de personal, precum și despre respectarea drepturilor omului, combaterea corupției și a dării de mită.

Finanțe: Cum pot fi corectate erorile din situațiile financiare anuale și raportările contabile, după ce sunt depuse1 apr 2016

Finanțe: Cum pot fi corectate erorile din situațiile financiare anuale și raportările contabile, după ce sunt depuse1 apr 2016Ministerul de Finanțe reglementează, potrivit unui proiect de ordin, modul în care pot fi corectate erorile din situațiile financiare anuale, după depunerea lor, având în vedere că, potrivit legii contabilității, este interzisă transmiterea mai multor seturi de documente pentru același exercițiu financiar.